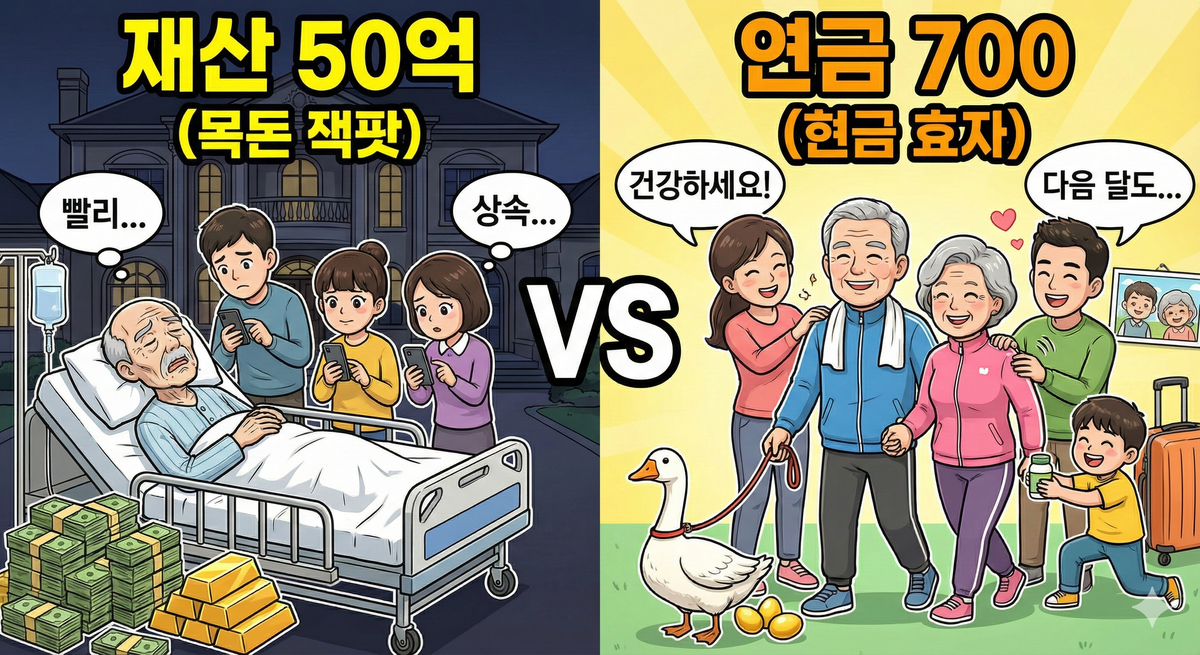

자산가와 연금수령자를 대하는 자식들의 속마음

재산 50억 부모는 자식에게 '빨리 터져야 할 잭팟'이지만, 월 700 연금 부모는 '지켜야 할 황금알 거위'다? 돈의 형태가 노년의 가족 관계, 배우자와의 우애, 그리고 마지막의 의미까지 어떻게 바꾸는지 날카롭게 비교해 드립니다. 당신의 노후는 '목돈'입니까, '흐름'입니까?

자식들의 기도 제목이 다르다 🙏

노후 자산의 형태에 따라 자녀들의 기도는 극명하게 갈립니다.

- 🏢 재산 50억 부모: "우리 아버지, 제발 고통 없이 편안하게... (가능하면 빨리... 나도 돈 쓸데 많다고요!) 천국 가시기를..."

- 💰 월 700 연금 부모: "하나님! 아버지 제발 건강하세요. 아프시더라도 최대한 산소호흡기 떼지 말고 버티세요. 사망진단서만 나오지 않게 숨만 붙어 계셔도 월 700이 나옵니다! 그 중 병원비 내고 남은건 남은 가족들이 쓸 수도 있다구요!"

Reality Check: 실제로 장수 대국 일본에서는 부모 사망 사실을 숨기고 연금을 부정 수급하는 '유령 연금' 사건이 사회적 문제가 되고 있습니다. 연금은 곧 자식들에게도 생명줄이기 때문이죠.

형제간의 우애와 가정의 평화 ⚔️

부모님 댁을 방문하는 자식들의 마음가짐부터 다릅니다.

- 🏢 재산파: 부모님 장례식장은 곧 전쟁터입니다. 서로 더 많이 가져가겠다며 소송하고 의절합니다.

- 💰 연금파: 형제간 우애가 돈독합니다. 부양 부담은커녕 부모님께 용돈을 받으니까요. 자주 뵈러 내려갑니다.

황금알을 낳지않고 배에 쟁여두는 거위 VS 황금알을낳는 거위 🦢

- 🏢 재산파: 배 속에 황금알이 가득 든 거위입니다. 자식들은 언제 저 배를 갈라야(상속) 황금을 꺼낼지 고민합니다.

- 💰 연금파: 매달 황금알을 하나씩 낳는 거위입니다. 거위가 죽으면 황금알도 끊깁니다. 자식들은 매달 꼬박꼬박 황금알을 낳는 거위가 조금이라도 아플까 봐 최고급 사료를 먹이고 극진히 보살핍니다.

치매와 긴 병에 대처하는 자세 🏥

"긴 병에 효자 없다"는 속담은 자산가에게만 해당됩니다.

| 구분 | 재산 50억 (목돈) | 월 700만 원 (연금) |

| 요양원 | 제일 싼 방 (남은 돈은 자식들이 관리) | VIP 특실 (그래도 돈이 남음) |

| 치료 | 연명 치료 중단 고민 | 최대한 연명 치료 지속 |

| 간병 | 병원비가 재산을 갉아먹을수록 자식들 표정이 어두워짐 | 간병인이 극진히 모심 (자식들은 건강 관리에 집착) |

리스크 관리: 사기, 물가, 그리고 상속세 📉

돈을 지키는 것에 있어서도 연금의 '방어력'은 타의 추종을 불허합니다.

- 사기꾼의 접근: 목돈은 한 방에 털리면 회복 불가능하지만, 연금은 이번 달에 사기당해도 다음 달에 또 나옵니다. (연금수령자들은 한 방에 털릴 목돈도 없습니다.)

- 경제 위기: 인플레이션이 오면 현금 가치는 떨어지지만, 공적 연금은 물가 상승분을 반영해 줍니다.

- 상속세: 자식들이 세금 걱정에 미리 증여해달라고 달달 볶아댈 일이 없습니다. 다 쓰고 죽으니 물려줄 것도, 세금 낼 것도 없습니다.

삶의 태도와 배우자와의 관계 😎

- Life Style: 연금 수령자는 이제 와서 자산을 취득해봐야 뭐하나 싶기도 하고 어차피 다음달에 또 나올 돈이니 펑펑 쓰며 즐기며 삽니다.

- 부부 관계: 자산가들은 "이혼하면 재산 분할 반반"때문에 조심스러운데리, 연금 부부는 이혼 시 연금 수령액에 영향을 받을 수 있으므로 "그냥 참고 같이 살자"며 강제(?) 백년해로를 하게 됩니다.

자산가는 반으로 나누어도 평생 놀고먹을 수 있는 '완전한 독립'이 가능합니다. 반면, 연금 부부는 700만 원으로 뭉쳐 살면 풍족하지만, 찢어져서 각자 생활하면 삶의 질이 급격히 떨어집니다. 이 때문에 연금 부부는 "미우나 고우나 붙어 있는 게 이득"이라는 결론에 도달하는 것 같습니다.

이미 초고령화 사회를 겪은 일본의 사례가 이를 증명합니다. 2007년 일본에서 '연금 분할 제도'가 도입되었을 때, 황혼 이혼이 폭증할 것이라는 예상이 지배적이었습니다.

- 예상: "남편 연금 절반(50%)을 떼 올 수 있으니 아내들이 대거 이혼을 요구할 것이다."

- 현실: 막상 계산기를 두드려보니, 남편 연금 300만 원을 쪼개서 150만 원을 받아도 혼자 살기엔 턱없이 부족했습니다.

"부자가 싸우면 재산 분할 소송이 되지만, 연금 생활자가 싸우면 그냥 부부 싸움으로 끝난다."

📝 마지막

이 비교의 끝은 결국 '죽음'을 맞이하는 순간 자식들이 느끼는 감정에서 결정납니다.

- 재산가의 마지막: 자식들에게 '잭팟(Jackpot)'이 터지는 날. 🎰

- 연금자의 마지막: 자식들에게 '부도(Bankruptcy)'가 나는 날. 📉

여러분은 자녀들에게 '잭팟'이 되고 싶으신가요, 아니면 평생 지켜야 할 '소중한 자산'이 되고 싶으신가요?

진정한 노후의 존엄은 통장에 찍힌 '총액'이 아니라, 매달 꽂히는 '현금 흐름'에서 나온다는 사실.

지금 당신의 포트폴리오는 부동산과 목돈에 치중되어 있나요?

'평생 월급'을 만드는 구조로의 전환을 고민해 볼 때입니다.

![[가산동 지식산업센터 주인 직접 초급매] 대표님이 찾던 그 '유니콘' 매물, 실사용 58평의 압도적 개방감 (인테리어 비용 0원) 인테리어 공사 신경 쓸 필요 없이, 몸만 들어오세요.](https://images.unsplash.com/photo-1443641723753-250ff9bb3c83?crop=entropy&cs=tinysrgb&fit=max&fm=jpg&ixid=M3wxMTc3M3wwfDF8c2VhcmNofDM5fHxidWlsZGluZ3xlbnwwfHx8fDE3NzAxMDMxMzJ8MA&ixlib=rb-4.1.0&q=80&w=600)